✅ Elaborar un balance general y un estado de resultados requiere listar activos, pasivos, ingresos y gastos para reflejar la salud financiera y la rentabilidad.

Para hacer un balance general y un estado de resultados, es fundamental entender que ambos documentos financieros ofrecen una visión integral de la situación económica de una empresa, pero se enfocan en aspectos diferentes. El balance general detalla los activos, pasivos y el patrimonio de la empresa en un momento específico, mientras que el estado de resultados muestra la rentabilidad de la empresa durante un periodo determinado.

A continuación, te explicaremos paso a paso cómo elaborar cada uno de estos estados financieros, proporcionando definiciones, ejemplos y recomendaciones prácticas para que puedas aplicarlos en tu empresa.

1. Cómo hacer un Balance General

El balance general, también conocido como estado de situación financiera, refleja la situación patrimonial de una empresa en un momento determinado. Está compuesto por tres partes principales: activos, pasivos y patrimonio neto. La fórmula básica que sigue es:

Activos = Pasivos + Patrimonio Neto

1.1. Activos

Los activos son los recursos que posee la empresa y que tienen un valor económico. Se dividen en:

- Activos Corrientes: Son aquellos que se espera convertir en efectivo en un plazo inferior a un año, como el efectivo, cuentas por cobrar, inventarios, etc.

- Activos No Corrientes: Son aquellos cuya conversión en efectivo excede un año, como propiedades, plantas, equipos, inversiones a largo plazo, etc.

1.2. Pasivos

Los pasivos son las obligaciones y deudas que la empresa tiene con terceros. Se dividen en:

- Pasivos Corrientes: Son aquellos que se deben pagar en un plazo inferior a un año, como cuentas por pagar, préstamos a corto plazo, etc.

- Pasivos No Corrientes: Son aquellos cuya exigibilidad es superior a un año, como préstamos a largo plazo, bonos por pagar, etc.

1.3. Patrimonio Neto

El patrimonio neto representa los fondos propios de la empresa, es decir, la diferencia entre los activos y los pasivos. Incluye el capital social, reservas y resultados acumulados.

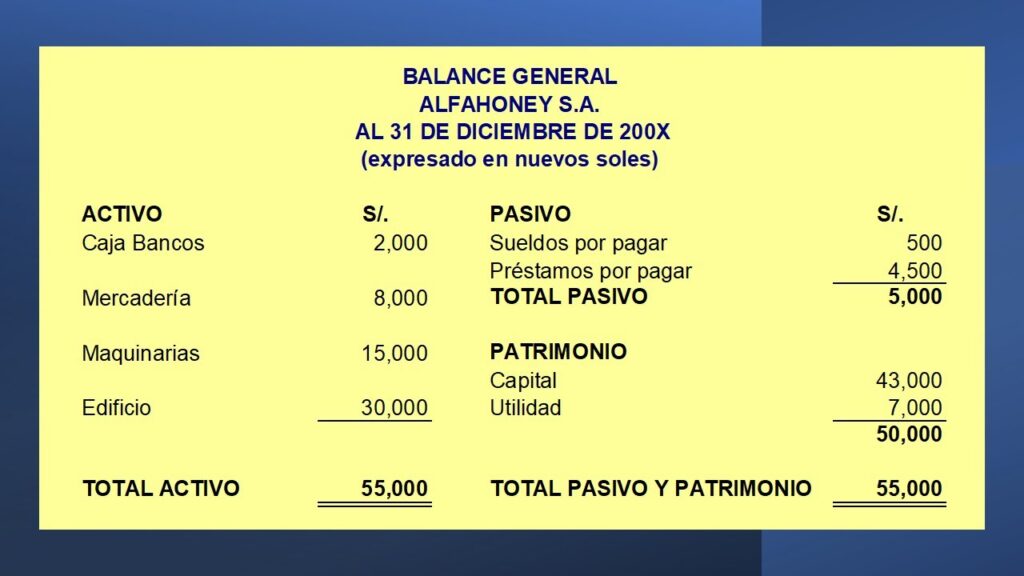

Ejemplo de Balance General Simplificado

| Concepto | Monto |

|---|---|

| Activos Corrientes | $50,000 |

| Activos No Corrientes | $100,000 |

| Total Activos | $150,000 |

| Pasivos Corrientes | $30,000 |

| Pasivos No Corrientes | $70,000 |

| Total Pasivos | $100,000 |

| Patrimonio Neto | $50,000 |

2. Cómo hacer un Estado de Resultados

El estado de resultados, también conocido como estado de ganancias y pérdidas, muestra la rentabilidad de la empresa en un periodo determinado, generalmente un año. Se estructura en las siguientes secciones:

2.1. Ingresos

Incluyen todas las ventas y otros ingresos obtenidos por la empresa durante el periodo. Pueden desglosarse en:

- Ventas Netas: Ingresos por ventas de productos o servicios, menos devoluciones y descuentos.

- Otros Ingresos: Ingresos no relacionados directamente con la actividad principal de la empresa, como intereses ganados, alquileres, etc.

2.2. Costos y Gastos

Son todos los costos y gastos incurridos para generar los ingresos. Se dividen en:

- Costo de Ventas: Costos directamente asociados a la producción de bienes o servicios vendidos.

- Gastos de Operación: Gastos administrativos, de venta, y generales.

- Gastos No Operativos: Gastos no relacionados directamente con la operación principal, como intereses pagados.

2.3. Utilidad o Pérdida Neta

Es el resultado final del estado de resultados, obtenida al restar los costos y gastos totales de los ingresos totales. La fórmula básica es:

Utilidad Neta = Ingresos Totales – Costos y Gastos Totales

Ejemplo de Estado de Resultados Simplificado

| Concepto | Monto |

|---|---|

| Ventas Netas | $200,000 |

| Otros Ingresos | $10,000 |

| Total Ingresos | $210,000 |

| Costo de Ventas | $120,000 |

| Gastos de Operación | $50,000 |

| Gastos No Operativos | $5,000 |

| Total Costos y Gastos | $175,000 |

| Utilidad Neta | $35,000 |

Siguiendo estos pasos y utilizando estos ejemplos, podrás elaborar un balance general y un estado de resultados precisos y útiles para evaluar la situación financiera y la rentabilidad de tu empresa.

Paso a paso para elaborar un balance general detallado

El balance general es un informe financiero crucial que proporciona una vista estática de la situación financiera de una empresa en un momento específico. Para elaborar un balance general detallado, sigue estos pasos esenciales:

1. Reúne toda la información financiera

Antes de comenzar, es fundamental recolectar toda la documentación financiera necesaria, como registros de cuentas por cobrar, cuentas por pagar, inventarios y estados de cuenta bancarios. Tener esta información a mano facilitará el proceso y asegurará la precisión.

2. Clasifica los activos

Los activos se dividen en dos categorías principales: activos corrientes y activos no corrientes.

- Activos corrientes: Son aquellos que se espera convertir en efectivo o consumir en un año, como el efectivo, cuentas por cobrar e inventarios.

- Activos no corrientes: Incluyen propiedades, plantas y equipos, inversiones a largo plazo y activos intangibles.

Por ejemplo, una empresa podría tener $50,000 en cuentas por cobrar y $30,000 en inventarios como parte de sus activos corrientes.

3. Identifica los pasivos

Similar a los activos, los pasivos se clasifican en pasivos corrientes y pasivos no corrientes.

- Pasivos corrientes: Obligaciones que deben pagarse dentro de un año, como cuentas por pagar y préstamos a corto plazo.

- Pasivos no corrientes: Deudas a largo plazo como hipotecas y bonos.

Por ejemplo, si la empresa tiene $20,000 en cuentas por pagar y un préstamo de $100,000 a pagar en cinco años, estos serían sus pasivos.

4. Calcula el patrimonio neto

El patrimonio neto se calcula restando los pasivos totales de los activos totales. La fórmula es:

Patrimonio Neto = Activos Totales – Pasivos Totales

Supongamos que la empresa tiene activos totales de $200,000 y pasivos totales de $70,000. Entonces, el patrimonio neto sería $130,000.

5. Organiza la información en una tabla

Para visualizar mejor el balance general, es útil organizar la información en una tabla:

| Activos | Importe ($) | Pasivos y Patrimonio | Importe ($) |

|---|---|---|---|

| Activos Corrientes | Pasivos Corrientes | ||

| Efectivo | 10,000 | Cuentas por pagar | 20,000 |

| Cuentas por cobrar | 50,000 | Préstamos a corto plazo | 10,000 |

| Inventarios | 30,000 | Pasivos No Corrientes | |

| Activos No Corrientes | Hipotecas | 60,000 | |

| Propiedades, plantas y equipos | 80,000 | Patrimonio | |

| Inversiones a largo plazo | 30,000 | Capital social | 100,000 |

| Activos intangibles | 20,000 | Utilidades retenidas | 30,000 |

| Total Activos | 220,000 | Total Pasivos y Patrimonio | 220,000 |

6. Revisa y ajusta

Una vez que hayas completado el balance, es vital revisar y asegurarte de que todos los números sean precisos y estén bien clasificados. Considera consultar a un contador o un asesor financiero si tienes alguna duda.

Consejos adicionales

- Automatiza el proceso: Utiliza software de contabilidad para facilitar la recopilación y organización de datos financieros.

- Actualiza regularmente: Mantén tu balance general actualizado para reflejar la situación financiera más reciente de tu empresa.

- Consulta con profesionales: No dudes en buscar asesoría profesional para garantizar la precisión y cumplimiento de normativas contables.

Siguiendo estos pasos y consejos, podrás elaborar un balance general detallado que te proporcionará una visión clara y precisa de la salud financiera de tu empresa.

Componentes esenciales del estado de resultados para tu empresa

El estado de resultados es una herramienta financiera fundamental que permite evaluar el rendimiento económico de una empresa en un periodo específico. Para entenderlo mejor, es crucial conocer sus componentes esenciales. A continuación, te presentamos los elementos clave que debes considerar:

1. Ingresos

Los ingresos representan el dinero que la empresa recibe por la venta de bienes o servicios. Este componente es vital, ya que muestra la capacidad de la empresa para generar valor económico. Ejemplos concretos incluyen:

- Ventas de productos

- Servicios prestados

- Ingresos por alquileres

Es importante diferenciar entre ingresos operativos y no operativos:

- Ingresos operativos: Aquellos que provienen de las actividades principales del negocio.

- Ingresos no operativos: Provienen de actividades secundarias o esporádicas, como la venta de activos.

2. Costos y Gastos

Para obtener una visión clara de la rentabilidad, es esencial restar los costos y gastos de los ingresos. Estos se dividen en varias categorías:

- Costos de ventas: Incluyen los costos directamente asociados con la producción de bienes o servicios vendidos.

- Gastos operativos: Comprenden los gastos necesarios para la operación diaria del negocio, como salarios, alquileres, y suministros.

- Gastos financieros: Incluyen intereses de préstamos y otros costos relacionados con la financiación.

- Gastos no operativos: Son los gastos no relacionados directamente con la operación principal del negocio, como multas o pérdidas por venta de activos.

Ejemplo de Costos y Gastos

| Tipo | Ejemplo |

|---|---|

| Costos de ventas | Materias primas utilizadas en la producción |

| Gastos operativos | Salarios del personal administrativo |

| Gastos financieros | Intereses de un préstamo bancario |

| Gastos no operativos | Multas por incumplimiento de normativas |

3. Utilidad Bruta

La utilidad bruta se obtiene restando los costos de ventas de los ingresos. Esta métrica es esencial para entender la eficiencia de la producción y la venta de bienes o servicios. Un cálculo simple sería:

Utilidad Bruta = Ingresos – Costos de Ventas

4. Utilidad Operativa

También conocida como EBIT (Earnings Before Interest and Taxes), la utilidad operativa se calcula restando los gastos operativos de la utilidad bruta. Es un indicador crucial del desempeño operativo de la empresa. Su fórmula es:

Utilidad Operativa = Utilidad Bruta – Gastos Operativos

5. Utilidad Neta

La utilidad neta es el resultado final después de descontar todos los gastos y costos, incluidos los gastos financieros y los impuestos. Esta métrica refleja la rentabilidad total del negocio y su capacidad para generar beneficios para los accionistas. Se calcula como:

Utilidad Neta = Utilidad Operativa – Gastos Financieros – Impuestos

Consejos prácticos

Para mejorar tu estado de resultados, considera los siguientes consejos:

- Optimiza tus costos: Busca oportunidades para reducir costos sin comprometer la calidad de tus productos o servicios.

- Incrementa tus ingresos operativos: Explora nuevas líneas de negocio o mercados para aumentar tus ingresos principales.

- Controla tus gastos: Implementa políticas estrictas de control de gastos para evitar gastos innecesarios.

Casos de estudio

Un estudio reciente de Harvard Business Review reveló que las empresas que implementan estrategias de optimización de costos pueden aumentar su utilidad neta en un 20% en promedio. Por ejemplo, la empresa XYZ logró reducir sus gastos operativos en un 15% mediante una auditoría interna exhaustiva, resultando en un incremento significativo en su utilidad operativa.

Entender y gestionar adecuadamente estos componentes esenciales del estado de resultados te permitirá tomar decisiones informadas y estratégicas para el crecimiento y sostenibilidad de tu empresa.

Preguntas frecuentes

¿Qué es un balance general?

Un balance general es un documento contable que muestra los activos, pasivos y patrimonio de una empresa en un momento dado.

¿Qué es un estado de resultados?

Un estado de resultados es un informe financiero que muestra los ingresos, gastos y utilidades de una empresa en un periodo determinado.

¿Cuál es la diferencia entre un balance general y un estado de resultados?

La principal diferencia es que el balance general muestra la situación financiera en un momento dado, mientras que el estado de resultados muestra el desempeño financiero en un periodo de tiempo.

¿Por qué es importante hacer un balance general y un estado de resultados?

Estos documentos son fundamentales para evaluar la salud financiera de una empresa, tomar decisiones estratégicas y cumplir con obligaciones legales y fiscales.

¿Qué se necesita para hacer un balance general y un estado de resultados?

Se requiere información financiera detallada de la empresa, como registros de transacciones, facturas, estados de cuenta bancarios, entre otros.

¿Cuál es el formato estándar para presentar un balance general y un estado de resultados?

El formato estándar para un balance general consta de activos, pasivos y patrimonio, mientras que el estado de resultados incluye ingresos, gastos y utilidades.

- El balance general es un documento que muestra los activos, pasivos y patrimonio de una empresa.

- El estado de resultados refleja los ingresos, gastos y utilidades en un periodo determinado.

- La diferencia entre ambos es que el balance general es estático y el estado de resultados es dinámico.

- Estos documentos son esenciales para la toma de decisiones financieras.

- Se requiere información financiera detallada para elaborar un balance general y un estado de resultados.

Si te ha resultado útil esta información, déjanos tus comentarios y revisa otros artículos relacionados con contabilidad en nuestra web. ¡Gracias por tu visita!